行业报告|浅析海内外AI角色扮演应用生态与发展趋势

摘要

本报告旨在全面分析全球及中国市场的AI角色扮演(AI Role-Playing)应用生态。当前,AI角色扮演应用正处于一个高速增长但数据尚不透明的初期阶段。得益于大型语言模型(LLM)技术的飞速发展和用户对个性化、情感化交互体验的强烈需求,该赛道展现出巨大的市场潜力。本报告试从 市场规模、目标用户、商业模式、核心功能 四个角度呈现一些作者对于该赛道的个人解读。

结论先行

市场高速增长,但细分数据缺失

作者通过查阅资料发现,目前缺乏针对“AI角色扮演”这一细分领域的精准市场规模报告,但其所属的更广泛的AI应用市场正以高达30%-47%的复合年增长率(CAGR)扩张 。因此不妨提出一个合理的推断 —— AI角色扮演作为其中颇具用户粘性的品类,正同步经历爆发式增长。

用户需求深刻,场景高度聚焦

用户群体以寻求情感陪伴、娱乐消遣和沉浸式体验的年轻人为主 。核心使用场景高度集中于角色扮演(RP),包括与虚拟人物进行情感互动、参与幻想故事、社交行为的模拟等 。应用的留存率与角色扮演的深度和交互质量直接相关 。

全球竞争格局初定,中国市场蓄势待发

全球市场由 Character.AI 等头部产品凭借先发优势和庞大用户基础占据主导地位 。中国市场则呈现出一种双重结构:一方面,百度、字节等科技巨头凭借其强大的基础大模型占据技术高地;另一方面,一批专注于AI社交和角色扮演的初创应用(如“星野”、“Ohai”)正在涌现并占据一定市场体量,但市场格局尚不明朗 。

商业模式多样,变现潜力待验证

主流商业模式沿用成熟的互联网应用变现策略,包括订阅制、免费增值和应用内购买 。具体的规模表现则需要观测订阅定价、平均每用户收入(ARPU)等关键财务指标的公开数据,笔者个人认为,整个赛道的商业闭环仍在探索和验证中。技术趋势明确,多模态交互的未来已经到来当前产品以文本交互为主,但向语音、图像等多模态交互升级已成为行业共识和新的竞争焦点 。这将极大丰富用户体验,并为应用带来新的增长点。

市场概览与发展趋势

1.1 市场规模

目前,笔者尚未收集到足够的数据足以支撑精确量化“AI角色扮演应用”这一细分市场的规模,多数专业的行业报告尚未将其作为一个独立的类别进行追踪 。因此,笔者选择分析其所属的宏观市场——AI应用市场和移动AI市场,从而大致勾勒其潜在的增长潜力。

多个市场研究报告指出,全球AI应用市场正经历前所未有的扩张。预测数据显示,该市场规模预计将从2024年的数十亿至上百亿美元,增长至2030年的数百亿甚至数千亿美元,复合年增长率(CAGR)普遍预测在30%至47%之间 。

具体到移动端,AI移动应用市场的增长更为迅猛,有报告预测其市场规模将从2024年的约212.3亿美元增长到2034年的3540亿美元,CAGR高达32.5% 。AI角色扮演应用作为AI技术在C端(消费者端)最成功的落地场景之一,直接受益于这股浪潮。它结合了AI聊天机器人和游戏化元素,具有较高的用户粘性,因此笔者有理由相信其增长速度将不低于AI应用市场的平均水平。

主要市场区域分析

从用户分布和市场活动来看,全球AI角色扮演应用市场主要集中在以下几个区域:

核心发展因素和未来趋势展望

推动AI角色扮演应用市场发展的核心因素主要有以下两点:

展望未来,笔者认为该市场可能呈现以下关键趋势:

用户画像与核心使用场景

用户特征

用户特征笔者从现有产品的数据和市场观察中,可以初步勾勒出核心用户的基本轮廓:

使用场景

用户的交互行为高度聚焦于“角色扮演”,这一核心场景可以进一步细分为以下几类:

| 场景 | 现状与趋势 | 代表产品与案例 |

| 娱乐与游戏 | AI NPC 已从预设脚本向可自我进化的角色转变,部分应用支持开放世界、多人协作与剧情共创 | Character.AI、星野等 |

|---|---|---|

| 职业培训 | 通过 AI‑RP 实现沉浸式教学、情景演练,已在医学、语言学习、企业软技能培训中初步取得效果 | Quantified AI、SellMeThisPen AI等 |

| 心理健康与陪伴 | 情感智能化的数字伴侣提供情绪倾诉、认知行为辅导,市场需求快速增长 | Replika 2.0、Kajiwoto 等 |

| 内容创作与营销 | AI‑RP 可协助剧本、广告脚本、短视频创意生成,降低创作成本 | / |

| 语言教育场景 | 模拟各种生活场景,让用户与各类AI角色互动对话,提升现实场景对话技巧。 | 多邻国推出大冒险、AI 视频通话等语言学习功能 |

用户参与度与留存关键因素

潮水退去,AI应用首要关注的还是产品本身的 ROI 和商业价值。用户的长期活跃和留存是验证产品具有商业价值的关键。通过查阅相关研究和市场反馈,笔者认为以下因素至关重要:

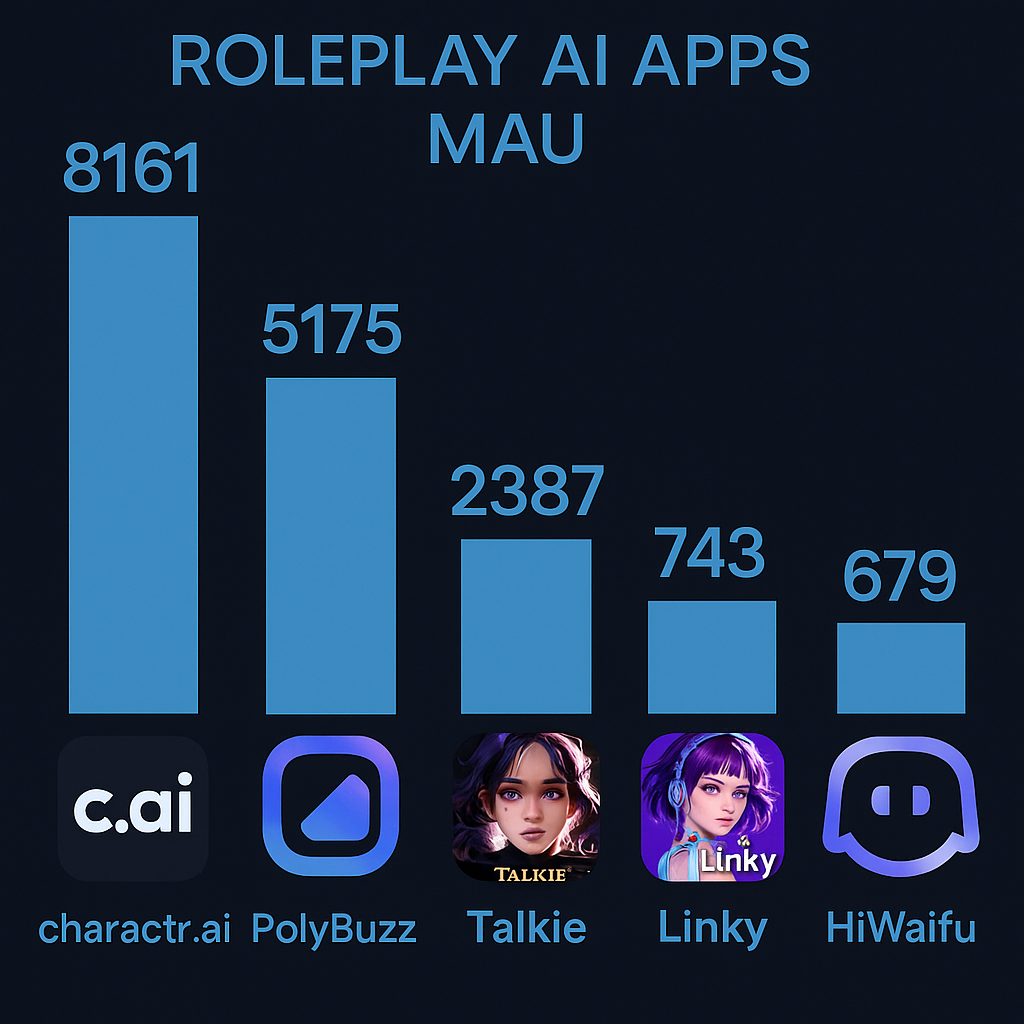

竞品格局分析

全球AI角色扮演应用市场呈现出“一超多强”的格局。

Character.AI:

Talkie / PolyBuzz 等 :

中国市场主要玩家

中国市场格局更为复杂和分散,尚未出现像 Character.AI 那样的绝对龙头。

大厂旗下产品:

垂直领域初创公司:

主流商业模式

AI 角色扮演应用的商业模式目前主要借鉴成熟的消费级应用,以混合变现为主,旨在平衡用户体验和收入增长。

订阅制 (Subscription): 这是最核心和最被看好的变现模式。通过提供增值服务来吸引用户付费。

应用内购买 (In-App Purchases, IAP): 类似于游戏中的“氪金”模式。用户可以购买虚拟点数(类似于货币系统),用于解锁特定的高级角色、自定义外观、购买更多对话次数等。

广告 (Advertising): 在免费版中展示广告是获取收入的直接方式,但需要谨慎处理,因为过多的广告会严重破坏沉浸式体验,导致用户流失。

目前,结合订阅和少量 IAP 的混合模式被认为是最有效的策略,因为它既能通过订阅获得稳定的现金流,又能通过 IAP 满足部分用户的深度消费需求。

机会与挑战

挑战:

机遇:

结语

AI角色扮演应用赛道正站在技术革命和市场需求的交汇点,是一个充满机遇但竞争也日趋激烈的蓝海市场。其核心价值在于利用先进AI技术满足了用户深层次的情感和娱乐需求。当前,市场由Character.AI等全球性产品引领,但中国市场的巨大潜力和本土化创新力量不容忽视。尽管商业模式仍在探索中,但基于订阅制的付费模式已展现出强大的生命力。与此同时,隐私安全、伦理审查和成本控制等问题,仍需行业、监管部门和企业共同推动整个行业的标准化与合规化。展望未来,笔者认为AI角色扮演应用将朝着以下方向演进:

1. 全息角色与沉浸式交互:结合 AR/VR 等技术,实现“看得见、摸得着”的角色体验。

2. 行业垂直化定制:针对医疗、法律、金融等高监管行业推出合规化、专业化的角色模型,以满足 B端 的精准需求。

3. 协同创作生态:开放角色脚本与模型 API,鼓励创作者共同构建共享的角色库与剧情插件。

4. 情感学习和养成系角色:通过情绪反馈闭环,让角色在长期交互中自动调节人格特质,以实现“角色成长”。

5. 跨语言、跨文化适配:一方面推动多语言大模型的技术底座发展,另一方面推动产品设计上的文化本土化,以满足全球化用户需求。